稅率下降,對企業的銷售、采購業務會產生什么影響?(附最新增值稅適用稅率表)

2021-11-30

2019年兩會政府工作報告,總理指出2019年4月1日,現行16%和10%的增值稅稅率分別降到13%和9%。此政策調整對于企業的銷售業務、采購業務和發票均會產生一定影響。基于企業從政策變化中切實獲益的角度,我們作了以下觀察解讀和問題答疑:

【觀察解讀】

【問題答疑】

為便于理解和實務操作,現總結了以下相關問題供大家參考處理。

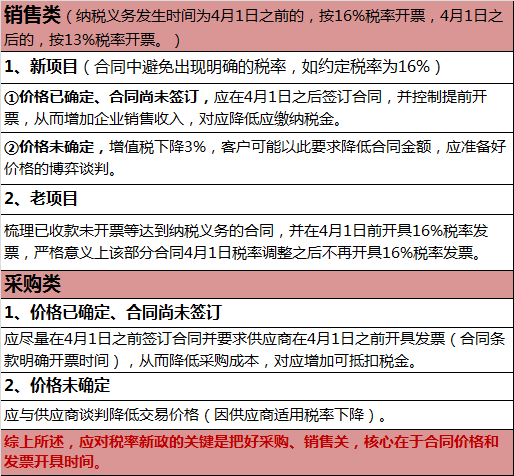

一 、銷售類

1、現已簽訂的銷售合同,能否推遲到4月1日之后按新稅率13%開票,從而節約3%的稅款?

答:應按納稅義務發生時間(即合同約定的收款及開票時間)來判斷,若合同約定的開票時間在4月1日之前的,不能故意推遲到4月1日之后開票,否則將會產生逾期開票和繳稅風險。

2、4月1日之前商談的銷售業務(合同總價款為基于現16%稅率的含稅價),能否推遲到4月1日之后再簽訂合同并按新稅率13%開票?

答:鼓勵,企業可節稅3%同時增收3%。

但客戶可能會提出異議,若4月1日之后簽訂合同則要求按13%稅率重新確定合同總價款(壓價)。

3、4月1日之前商定的銷售合同(合同總價款為基于現16%稅率的含稅價),4月1日之后才正式簽約并付款,客戶方要求降低合同總價款(即按13%稅率重新調整合同含稅價),客戶此要求是否合理?

答:從稅務角度是合理的。是否降價取決于雙方談判結果。

4、4月1日之前已簽訂的合同,在4月1日以后才履行完畢。客戶要求,4月1日之后收款部分提前在3月按16%開票,我們能否同意?

答:不同意。因為這部分業務的納稅義務發生時間為4月1日之后,故應按新政13%稅率開票。

5、4月1日之前已簽訂的合同,在4月1日之后才履行完畢。客戶要求4月1日之后收款部分重新按13%稅率調整價格,能否同意?

答:不同意。針對增值稅政策調整,應最大限度維護企業利益,政策調整前已簽訂合同,不調減合同總價。與客戶解釋話術如下:

l 國家政策調整不能事先預見,客戶和企業均屬于增值稅鏈條中的其中一環,對于政策調整前已簽訂合同,建議雙方均不進行價格調整,避免雙方修訂合同導致商務低效

l 降稅是國家普惠政策,客戶雖然進項減少,但客戶對外銷售的稅率也相應降低,同樣也享受到了稅率降低的優惠

l 企業銷售稅率降低,同樣取得的進項也相應降低,企業并沒有得到合同額3%的優惠

l 國家政策調整屬于不可抗力因素,并非由企業自身原因造成的,所以形成的利益或損失由雙方各自承擔為宜

二、 采購類

1、4月1日之前已簽訂并付款的采購項目,能否在4月1日之后按新稅率13%開發票?

答:不同意。應在4月1日之前按現稅率16%開票,否則企業可抵扣稅款減少,采購成本增加。

2、4月1日之前商談的采購業務(合同總價款為基于現16%稅率的含稅價),能否推遲到4月1日之后再簽訂合同并按新稅率13%開票?

答:不同意(企業將增加采購成本3%)。

若供應商堅持在4月1日之后簽訂合同并開票,那么企業可合理要求對方按13%稅率重新確定合同總價款。

3、4月1日之前商定的采購合同(合同總價款為基于現16%稅率的含稅價),4月1日之后才正式簽約并付款開票,是否應當要求重新確定合同總價?

答:是的。應當依據新政策與供應商協商合理降低合同總價款(即按13%稅率重新調整合同含稅價)。

三、發票類

1、公司哪些業務的開票稅率在4月1日之后會發生變化?

答:銷售自產軟件、第三方軟硬件及其他貨物開票稅率將變為13%,云租賃及其他軟件服務的開票稅率仍為6%不變。(后附2019年調整后增值稅稅率表)

2、取得4月1日之前開具的稅率16%的專用發票,4月1日之后沖紅重開的稅率是16%還是13%?對進項抵扣有無影響?

答:正常來說,按16%沖紅、按16%重開。進項抵扣無影響。

3、3月31日之前開具的發票是否要在3月31日之前全部認證,否則在4月1日之后將無法認證抵扣?

答:不是的。只要是2017年7月1日起開具的發票,從開票之日起360天之內都可以進行認證抵扣。

4、4月1日之前做了未開票收入申報(按16%稅率),4月1日之后補開發票,稅率是16%還是13%?

答:4月1日之后補開發票稅率為16%。

增值稅適用稅率表

(2019年4月1日后)

序號 | 稅目 | 增值稅稅率 |

|---|---|---|

1 | 陸路運輸服務 | 9% |

2 | 水路運輸服務 | 9% |

3 | 航空運輸服務 | 9% |

4 | 管道運輸服務 | 9% |

5 | 郵政普遍服務 | 9% |

6 | 郵政特殊服務 | 9% |

7 | 其他郵政服務 | 9% |

8 | 基礎電信服務 | 9% |

9 | 增值電信服務 | 6% |

10 | 工程服務 | 9% |

11 | 安裝服務 | 9% |

12 | 修繕服務 | 9% |

13 | 裝飾服務 | 9% |

14 | 其他建筑服務 | 9% |

15 | 貸款服務 | 6% |

16 | 直接收費金融服務 | 6% |

17 | 保險服務 | 6% |

18 | 金融商品轉讓 | 6% |

19 | 研發和技術服務 | 6% |

20 | 信息技術服務 | 6% |

21 | 文化創意服務 | 6% |

22 | 物流輔助服務 | 6% |

23 | 有形動產租賃服務 | 13% |

24 | 不動產租賃服務 | 9% |

25 | 鑒證咨詢服務 | 6% |

26 | 廣播影視服務 | 6% |

27 | 商務輔助服務 | 6% |

28 | 其他現代服務 | 6% |

29 | 文化體育服務 | 6% |

30 | 教育醫療服務 | 6% |

31 | 旅游娛樂服務 | 6% |

32 | 餐飲住宿服務 | 6% |

33 | 居民日常服務 | 6% |

34 | 其他生活服務 | 6% |

35 | 銷售無形資產 | 6% |

36 | 轉讓土地使用權 | 9% |

37 | 銷售不動產 | 9% |

38 | 在境內載運旅客或者貨物出境 | 0% |

39 | 在境外載運旅客或者貨物入境 | 0% |

40 | 在境外載運旅客或者貨物 | 0% |

41 | 航天運輸服務 | 0% |

42 | 向境外單位提供的完全在境外消費的研發服務 | 0% |

43 | 向境外單位提供的完全在境外消費的合同能源管理服務 | 0% |

44 | 向境外單位提供的完全在境外消費的設計服務 | 0% |

45 | 向境外單位提供的完全在境外消費的廣播影視節目(作品)的制作和發行服務 | 0% |

46 | 向境外單位提供的完全在境外消費的軟件服務 | 0% |

47 | 向境外單位提供的完全在境外消費的電路設計及測試服務 | 0% |

48 | 向境外單位提供的完全在境外消費的信息系統服務 | 0% |

49 | 向境外單位提供的完全在境外消費的業務流程管理服務 | 0% |

50 | 向境外單位提供的完全在境外消費的離岸服務外包業務 | 0% |

51 | 向境外單位提供的完全在境外消費的轉讓技術 | 0% |

52 | 財政部和國家稅務總局規定的其他服務 | 0% |

53 | 銷售或者進口貨物 | 13% |

54 | 糧食、食用植物油 | 9% |

55 | 自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品 | 9% |

56 | 圖書、報紙、雜志 | 9% |

57 | 飼料、化肥、農藥、農機、農膜 | 9% |

58 | 農產品 | 9% |

59 | 音像制品 | 9% |

60 | 電子出版物 | 9% |

61 | 二甲醚 | 9% |

62 | 國務院規定的其他貨物 | 9% |

63 | 加工、修理修配勞務 | 13% |

64 | 出口貨物 | 0% |

轉載:王震

作者:財稅知多點

來源:金蝶云社區

原文鏈接:https://vip.kingdee.com/article/10790

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。