4月1日起,出差車票可抵扣增值稅,50元汽車票能抵1.5元稅!你會抵扣嗎?

2021-11-30

4月1日起火車票、飛機票、汽車票就可以抵扣增值稅了!這對納稅人來說是一個利好消息,不過這部分支出在企業日常支出占比也不大,主要是差旅費中核算。具體怎么操作?一起來看一看吧!

01 政策詳解

財政部、稅務總局、海關總署《關于深化增值稅改革有關政策的公告》(2019年第39號)中第六點規定:納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。

(一)納稅人未取得增值稅專用發票的,暫按照以下規定確定進項稅額:

1.取得增值稅電子普通發票的,為發票上注明的稅額;

2.取得注明旅客身份信息的航空運輸電子客票行程單的,為按照下列公式計算進項稅額:

航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

3.取得注明旅客身份信息的鐵路車票的,為按照下列公式計算的進項稅額:

鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計算進項稅額:

公路、水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%

(二)《營業稅改征增值稅試點實施辦法》(財稅〔2016〕36號印發)第二十七條第(六)項和《營業稅改征增值稅試點有關事項的規定》(財稅〔2016〕36號印發)第二條第(一)項第5點中“購進的旅客運輸服務、貸款服務、餐飲服務、居民日常服務和娛樂服務”修改為“購進的貸款服務、餐飲服務、居民日常服務和娛樂服務”。

02 實操解析

3月21日,財政部、稅務總局、海關總署《關于深化增值稅改革有關政策的公告》(2019年第39號)明確了旅游運輸服務的抵扣細節。如果取得專用發票的,按專用發票抵扣規則抵扣勾選確認;日常旅客運輸服務發票,未取得專用發票可按以下方式抵扣:

1、取得增值稅電子普通發票的,為發票上注明的稅額;

這張滴滴的出租車電子發票,可以直接按照票面稅額6.88進行抵扣。

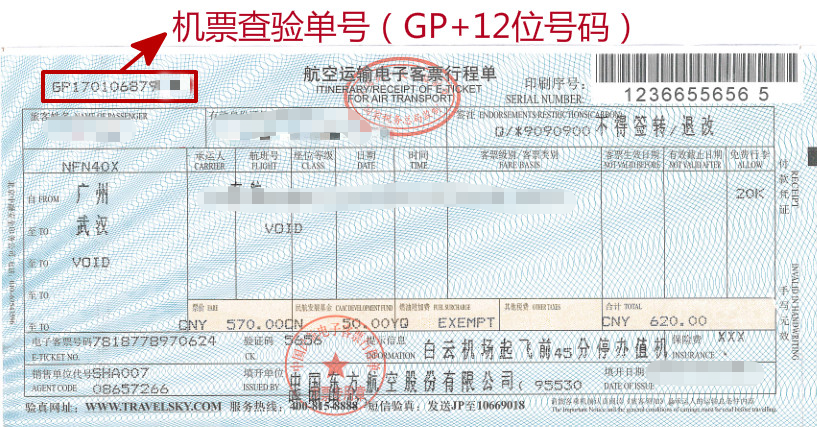

2、取得注明旅客身份信息的航空運輸電子客票行程單的,為按照下列公式計算進項稅額:

航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

這張航空運輸電子客票可以抵扣的稅額=(570+50)÷(1+9%)×9%

3、取得注明旅客身份信息的鐵路車票的,為按照下列公式計算的進項稅額:

鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%

這張鐵路車票可以抵扣的稅額=69÷(1+9%)×9%

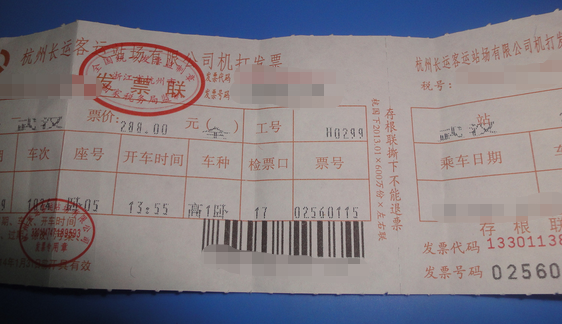

4、取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計算進項稅額:

公路、水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%

這張汽車票可以抵扣的稅額=288÷(1+3%)×3%

案例 1:4月員工取得一張50元的汽車票,能抵扣多少增值稅?

答:公路水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%=50÷(1+3%)×3%=1.5元

案例 2:2019年4月,財務部取得員工一張出差高鐵票218元,能抵扣多少稅增值稅?

答:火車票允許抵扣的進項稅額=票面金額÷(1+9%)×9%=218÷(1 +9%)×9%=18元

擴大抵扣肯定是有利于降低稅負的,但問題是,抵扣會增加工作量,進而增加管理成本和人工成本。所以,小額發票是否抵扣,企業還是要權衡一下性價比。

03 注意事項

4月1日起車票可以抵扣增值稅了,但請注意以下8個提醒!

1. 納稅人購進國內旅客運輸服務,才可以計算抵扣增值稅。

2. 票據取得日期為4月1日后的才可以抵扣增值稅。

3. 對于專門用于福利、招待、免稅項目活動的出差客票不得計算抵扣。

4. 車票取得增值稅電子普通發票的,為發票上注明的稅額來抵扣增值稅。

5. 對于取得未注明旅客身份信息的出租票、公交車票等,不得計算抵扣。

6. 取得注明旅客身份信息的航空運輸電子客票行程單的按照9%計算進項稅額,航空運輸電子客票行程單可抵扣的信息是票價+燃油附加費。

7. 車票抵扣不是按照車票的全額,而是先換算為不含稅金額,再乘以適用增值稅征收率。

8. 車票計算抵扣的增值稅應填寫在增值稅申報表附列資料(二)第10行:

本文轉載自:國家稅務總局,郝老師說會計

轉載:王震

作者:郝守勇

原文鏈接:http://www.chinatax.gov.cn/n810341/n810755/c4160283/content.html